股市资讯官网_今日大盘行情分析+热门牛股推荐_股民必看的投资指南【网金基金研究中心】壹佰金每周市场周报(8月12日)

2025-08-16今日股市,股票推荐,大盘走势分析,股市资讯,股票入门,短线炒股/为广大股民提供及时准确的股市行情分析、热点股票推荐、最新利好政策解读与炒股实战经验,帮助你把握投资先机、实现财富增长!Wind统计显示,截至目前,已有近50家A股公司披露中期分红预案或股东提议。行业巨头继续大手笔分红,中国移动推出金额达594.32亿港元的分红“大礼包”,宁德时代、药明康德等也豪掷超10亿元用于分红。从每股派息看,东鹏饮料等超过1元。按最新收盘价计算,部分个股股息率超7%。另有部分公司高比例分红。目前,拟推中期分红的A股公司已达到46家。根据Wind统计,这些公司合计分红总额超过720亿元。

香港财政司司长陈茂波表示,香港投资管理有限公司作为特区政府的“耐心资本”,除了聚焦培育本地的初创和企业,也致力利用其国际和区域网络,发掘和投资内地和海外的优秀团队和优质企业,鼓励它们来港落户扎根。目前港司已投资超过100个项目,当中超过10家公司已经或准备递交在香港上市的申请。

南方基金发布公告以2.3亿元自购旗下三只权益类ETF。今年以来公募基金自购不断加码,截至8月10日,年内已有近130家公募基金启动自购,自购总额超50亿元,其中权益类基金产品的自购金额占据半壁江山。

中信证券发布策略报告称,相比于一些高景气但是也阶段性高位的行业,其实小微盘现阶段更需要放慢脚步。当前的市场,对于业绩兑现度较高的强产业趋势仍然保持较大的克制,但对于148倍市盈率的中证2000和TTM利润为负的微盘股很难找到继续向上的合理性。未来一旦宏观逻辑逐步理顺,微盘+银行的结构可能会面临较大的挑战。因此在配置上的策略还是聚焦在五大强产业趋势的行业,同时避免参与似是而非的资金接力交易。

中信建投研报表示,短期A股继续超预期上行面临一定阻力,但仍处于牛市中继,回调带来配置良机。近期行业轮动加速,建议关注新赛道低位细分品种。行业重点关注国防军工、AI算力、半导体、人形机器人、有色、交运、券商、创新药等。

今年以来南向资金累计净流入达到9008亿港元,首次突破9000亿港元。中银国际认为,随着港股通制度的不断深化,内地南下资金已成为港股市场重要增量资金来源,特别偏好中概股这类具有中资背景、符合新经济方向的标的。相较于美股对中概股在信息披露、审计合规等方面的制度性打压,港股被视为更具制度包容性与政策安全感的资本港湾,因而形成一定的估值溢价预期。

景林资产表示,在当前这一时间节点上,非常看好中国未来几年的发展前景。伴随全球地缘政治以及产业格局的变化,中国公司的竞争实力正经历着从被显著低估、矮化,到逐渐被重新认知,再到有望吸引全球资金重新投入的转变过程。虽然当下宏观上面临一些压力,但微观上不少企业正在展露出相当的投资机会。

利弗莫尔证券显示,双登集团股份有限公司通过港交所上市聆讯,联席保荐人为中金公司、华泰国际和建银国际。

随着A股行情持续走强,截至8月6日收盘,年内已经诞生了258只翻倍股,覆盖了数字货币、创新药、人形机器人等多个热门板块。对于那些重仓翻倍股的基金来说,可以说是捡到宝了,获益不菲。

具体来看,上纬新材股价以超12倍的涨幅遥遥领先,成为年内仅有的一只10倍股。此外,舒泰神、*ST宇顺两只个股涨超5倍,联合化学、胜宏科技等6只个股涨超3倍,北方长龙、恒立钻具等十余只个股涨幅超2倍。

对于抓住上述牛股的基金来说,自然是收益喜人。以舒泰神为例,在今年一季度末,尚无基金重仓该股。但随着股价上涨,二季度末持有该股的基金数量已经达到了49只,持有市值达12.28亿元。其中,泰信医疗服务、永赢医药健康以及景顺长城医疗产业等5只基金将该股买至第一大重仓股,还有大成医药健康、富国新机遇等基金将该股买至第二大重仓股。

进入三季度,舒泰神股价继续上扬,重仓该股的基金净值也随之攀升。例如,泰信医疗服务下半年以来已经涨近20%,永赢医药健康涨近39%。

另一只大牛股胜宏科技,也为重仓的相关基金贡献不少净值涨幅。该股今年一季度就大涨超90%,因此引来不少基金重仓。二季度胜宏科技继续强势上涨,多只重仓该股的主题基金表现不俗。

以摩根新兴动力为例,该基金连续多个季度重仓胜宏科技,今年一季度末已经买至第一大重仓股,占基金净值比高达9.21%;二季度,受基金“双十”规则(即单只基金持有一家上市公司市值不得超过基金资产净值的10%,同一基金公司旗下基金合计持有一家上市公司股份不得超过该公司股份的10%)的限制,该股被动减持胜宏科技,但仍位居第一大重仓股。受此推动,摩根新兴动力二季度以来净值增幅约为15%。

除了上述牛股外,还有不少个股的基金持仓比例较高。例如,年内涨超两倍的热景生物截至二季度末的基金持仓比例超过22%,益方生物的公募持仓比例也逼近23%,诺诚健华的公募持仓比例更是超过三成。

值得注意的是,年内股价实现翻倍的个股中,不少都是中小盘乃至小微盘个股。小市值公司往往只要少量资金进场,就能实现股价大涨,这是市场运行的客观规律之一。因此,吃到年内翻倍股红利的基金,也多为小微策略主题基金,如诺安多策略、建信灵活配置、中信保诚多策略、国金量化多因子均在近期创下历史新高。

从主题上看,翻倍牛股也多集中在医药领域和科技领域,这一点从基金业绩排名也能看出,年内涨幅领先的基金多为医药主题基金和科技主题基金。

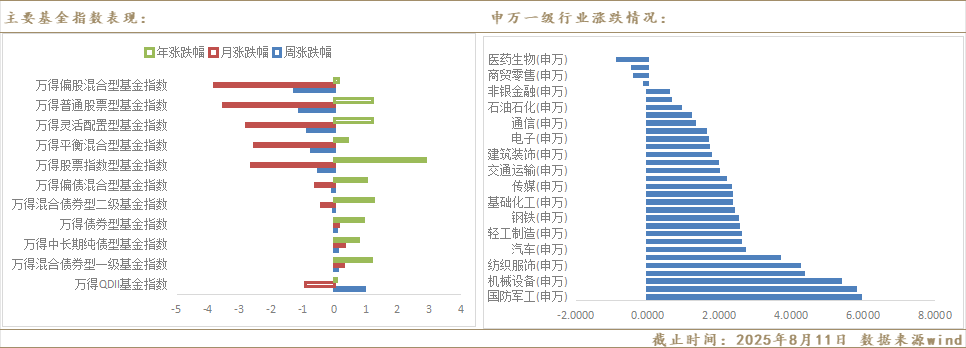

上周,A股市场三大指数普涨,上证指数收于3635.13。具体来看,上证指数、沪深300和创业板指周涨跌幅分别为2.11%、1.23%、0.49%。市场风格方面,价值风格表现优于成长风格,价值指数上涨1.77%,成长指数上涨1.48%;小盘风格表现优于大盘风格,小盘指数上涨2.51%,大盘指数上涨1.27%。

行业板块方面,申万一级31个行业中,上周4个行业处于下跌状态其余全部上涨。申万一级行业中电子、计算机、房地产、轻工制造、传媒行业指数涨幅居前;建筑装饰、建筑材料、食品饮料、煤炭、综合行业指数跌幅居前。

7月下旬,A股情绪指标一度发出过热信号,上周股市反弹,部分指数反弹幅度已修复前一周跌幅,市场情绪是否重回过热区间?如何看待当前市场的温度状态?我们从期权期货市场的沽购比、隐含波动率、基差等角度构建情绪指标,观察投资者情绪。期权市场:从成交情况来看,50ETF期权和沪500ETF期权的认购成交额与认沽成交额之比上周有所回升,但仍显著低于前期极值水平;从价的维度来看,认购期权隐含波动率与认沽期权隐含波动率之比上周震荡下行;期货市场:四个股指期货品种年化基差率均向下波动,体现期货市场情绪也趋于理性。整体来看,A股前期的过热情绪持续缓解。

上周央行前半周连续净投放呵护跨月流动性,月末资金面平稳,全周公开市场操作净投放69亿元,OMO操作余额16632亿元。隔夜加权除跨月当日走高外,其余交易日呈下行趋势,R001均值1.43%较上周下行5bp,1年期大行AAA同业存单收益率下行近4bp至1.63%附近。全周债市宽幅震荡,过山车行情。周二临近政治局会议地产、反内卷政策相关传言压制情绪,调整幅度较大;周三中美对等关税预计继续延期90天,午后7月政治局会议通稿对地产、“反内卷”等方面表述不及市场预期,对于债市来说短期两大利空均落空,反内卷交易降温,债市情绪明显转强,基本收复前日跌幅。周五尾盘,财政部发布《关于国债等债券利息收入增值税政策的公告》,宣布“从2025年8月8日起,对之后(含当日)新发行的国债、地方政府债、金融债券的利息收入恢复征收增值税”且新老划断,由于税收差异预计此后新老券之间将存在稳定价差(“隐含税率”),幅度在5-10bp,利率即时走势先上后下。全周来看,10Y、30Y国债分别环周下行2.7bp、2.3bp至1.71%、1.95%。

上周债市情绪缓和,信用债收益率震荡下行,信用利差多数收窄。分品种来看,城投债全周除隐含AA-品种收益率上行1-4bp以外,其他品种收益率多数下行1-5bp,信用利差较前一周变化-4~5bp;银行二永债收益率跟随无风险利率下行2-4bp,银行二永债信用利差收窄1-2bp。上周央行大额投放呵护债券市场,R001重回1.40%以下,随着中美会谈未宣布重大突破、政治局会议表述未超预期,叠加权益、商品期货市场表现偏弱,债市情绪缓和,债基由持续净赎回转为净申购,基金后半周对信用债转为净买入,近两周的信用债调整或已结束。本轮信用债调整幅度偏小、仅15bp左右,目前收益率距7月最低点仅10bp以内,信用债收益率和利差仍处于较低水平。

海外方面,上周公布的美国7月非农就业数据大幅下修,显示劳动力市场降温,市场对美国经济衰退的担忧持续酝酿,流动性预期转向宽松,全球主要权益市场普涨,A股微盘股和美股成长股涨幅居前,各主要国家10年期国债利率涨跌分化,黄金反弹,原油下跌,美元指数持续回调。上周A股震荡上行,上证指数、万得全A等指数经历上上周回调后反弹,再创年内新高,整体权益市场仍延续强势,宽基方面微盘股涨幅最高,其次为中证2000、中证1000;风格方面出现从成长向价值红利风格轮动的迹象,SmartBeta ETF中涨幅排名前5的产品以价值红利相关ETF居多,行业板块方面有色等周期类行业ETF涨幅居前,此前连续6周上行的医药ETF则出现回调。

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,报告中的信息或所表达的意见并不构成任何确定性的判断。在任何情况下,我公司不就本报告中的任何内容对任何投资作出任何形式的判断和保证,不表明投资没有风险。本文件及其内容也没有考虑个别客户特殊的投资目标、财务状况或需要。业绩表现数据仅代表过去的表现,不保证未来结果。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本报告版权归大连网金基金销售有限公司所有。未获得大连网金基金销售有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如遵循原文本意地引用、刊发,需注明出处为“网金基金”,且不得对本文件进行任何删节和修改。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。

以上内容仅供参考,不作为投资决策的依据。投资者应认真阅读相关的基金合同和招募说明书等法律文件,了解基金的风险收益特征,并根据自身投资目的、投资期限、投资经验、资产状况等选择与您的风险承受能力相适应的基金产品,独立决策并承担投资风险。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段。金融产品的过往情况并不预示其未来表现。市场有风险,投资须谨慎。返回搜狐,查看更多